抛补套利 -米乐m6平台

外汇术语

抛补套利(covered interest arbitrage)是指在即期市场买入准备投资的外币,同时卖出外汇远期以避免外汇风险。到期时,投资者得到与到期时外币等值的本币,而没有汇率风险。因为高息货币远期通常为贴水,所以投资的净回报约等于利差减去远期贴水值。

抛补套利的含义解读

抛补套利是指将套利和掉期交易结合起来进行的外汇交易,套利者在把资金从甲地调往乙地以获取较高利息的同时,还在外汇市场上卖出远期的乙国货币以防止风险。

抛补套利大部分都是由银行来做,对于专业知识以及资金量的要求都比较高,在外汇市场上买进即期外汇的同时又卖出同种货币的远期外汇,或者卖出即期外汇的同时又买进同种货币的远期外汇,也就是说在同一笔交易中将一笔即期和一笔远期业务合在一起做,或者说在一笔业务中将借贷业务合在一起做。

在信息化高度发达的市场任何的套利空间都会在几毫秒之内被银行的高频交易系统识别,在剩下的几毫秒之内由于套利资金的交易,套利空间进一步压缩,市场价格重新回归正常。

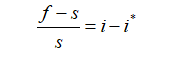

抛补套利的相关公式

套利

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

上一篇 无抛补套利 下一篇